Il Credito d’Imposta Formazione 4.0 è una misura volta a stimolare gli investimenti delle imprese nella formazione del personale. PA questo scopo abbiamo scelto di parlarvi di Finaform Srl, un’azienda che si distingue sul mercato per servizi di consulenza e formazione altamente specializzata. Ma prima vediamo come funziona il credito d’imposta in formazione.

A cosa serve?

La misura è volta a stimolare gli investimenti delle imprese nella formazione del personale. In modo particolare sulle materie aventi ad oggetto le tecnologie rilevanti per la trasformazione tecnologica e digitale delle imprese.

Quali vantaggi?

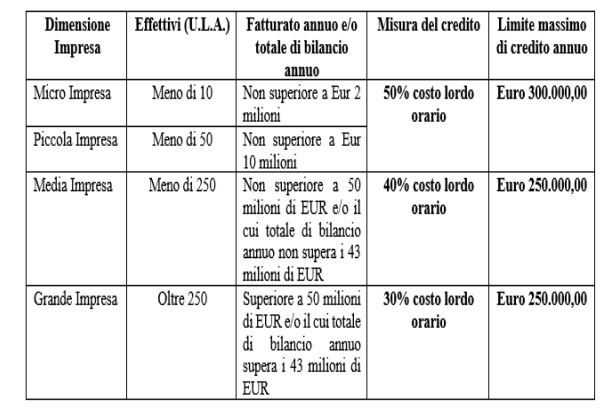

Il credito d’imposta viene riconosciuto in percentuale alle spese relative al personale dipendente. Questo sarà impegnato nelle attività di formazione ammissibili, limitatamente al costo aziendale riferito alle ore o alle giornate di formazione. In particolare è riconosciuto in misura del 50% / 40% / 30% delle spese ammissibili, nel limite massimo annuale di € 250.000 o € 300.000 per le piccole, medie o grandi imprese (vedi tabella). Il credito d’imposta è utilizzabile esclusivamente in compensazione a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili. N.B.: nel caso in cui i destinatari delle attività di formazione rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati il credito sarà del 60% del costo lordo orario.

A chi si rivolge il credito d’imposta in formazione?

Tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti e indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito. Sono escluse le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale. Sono inoltre escluse le imprese

destinatarie di sanzioni interdittive ai sensi dell’articolo 9, comma 2, del decreto legislativo 8 giugno 2001, n. 231. La fruizione del beneficio è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Spese ammesse

Le spese di formazione agevolabili sono quelle relative alle attività di acquisizione delle competenze e al consolidamento delle conoscenze delle tecnologie, previste dal Piano nazionale Industria 4.0, secondo quanto indicato nel D.M. del 4 maggio 2018.

Tra le tante sono, per esempio, ammesse quelle relative a spese per la formazione in ambito:

- Big data e analisi dei dati

- Cloud e fog computing

- Cyber security

- Internet delle cose e delle macchine

- Integrazione digitale dei processi aziendali

- sistemi cyber-fisici

- prototipazione rapida

- sistemi di visualizzazione e realtà aumentata

- interfaccia uomo macchina

- robotica avanzata e collaborativa

- manifattura additiva

Continua a leggere sul magazine

Articolo Pubbli-Redazionale